细胞分析市场概况和主要品牌

•细胞分析市场包括流式细胞仪、电生理/膜片钳、高内涵分析、细胞分离技术和细胞计数器。

•流式细胞术占市场的三分之二。总的来说,由于蛋白质组学、免疫肿瘤学和单细胞分析应用的发展,市场在未来五年内有望增长。

•BD和Danaher(贝克曼Coulter和Molecular Devices)领跑市场,占据了超过60%的市场份额。

单细胞分析市场

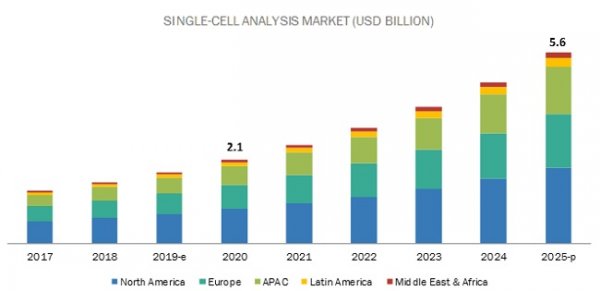

Market & market预测,到2025年,单细胞分析市场预计将从2019年的21亿美元增长到56亿美元,在预测期内的复合年增长率为17.8%。Grand View Research,Inc.预计,到2027年,单细胞分析市场价值80.2亿美元,复合年增长率:16.9%。

根据Grand View Research,Inc.的最新报告,到2027年,全球单细胞分析市场规模预计将达到80.2亿美元,报告期内复合年增长率为16.9%。分子技术的进步带来的更高准确度,在一个细胞中执行多种组学分析的能力以及自动化功能,降低了各种终端用途装置中实施单细胞分析技术的障碍。因此,各公司正投资引入新型解决方案,加速对单个细胞中遗传信息的鉴定和定量,并用于研究计划,从而为该市场的收入增长做出贡献。

这项技术已经解决了有关干细胞生物学,肿瘤生物学,免疫学和其他治疗领域中生物复杂性的若干研究挑战。这导致针对精准医学的治疗决策得以改善,从而推动了这些检测方法在个性化诊疗开发中的采用。单细胞分析产品的技术进步,政府对基于细胞的研究的资金不断增加,生物技术和生物制药行业的不断发展,单细胞分析在癌症研究中的广泛应用,对个性化医学的日益关注以及慢性病和传染病的发病率和患病率上升。但是,在预测期内,单细胞分析产品的高成本预计将在一定程度上限制该市场的增长。

研究出版物的增长反映了研发投资的增加。由于研发活动被视为创新的基础,因此对研发活动的投资预示出单细胞分析市场的健康增长前景。此外,在过去的几年中,新的单细胞基因组学中心的建立有望促进单细胞分析仪器和消耗品的使用,从而推动增长。

按产品划分,消耗品细分市场占单细胞分析市场的最大份额

根据产品,市场分为消耗品(珠子,微孔板,试剂,分析试剂盒和其他消耗品)和仪器(流式细胞仪,NGS系统,PCR仪器,分光光度计,显微镜,细胞计数器,HCS系统,微阵列和其他)仪器)。消耗品领域在2018、2019年均占据最大的市场份额。这一领域的很大份额可归因于与被视为一次性投资的工具相比,人们持续需求和重复购买消耗品,以及消耗品在研究和开发中的广泛应用,如用于:基因探索,外泌体分析以及RNA和DNA分离。

另外,引入自动化仪器有望促进仪器领域的收入增长。

人类细胞领域主导着单细胞分析市场

根据细胞类型,市场可细分为人,动物和微生物细胞。在2018年,人体细胞部分占据了最大的市场份额。这一部分的很大份额可归因于研究实验室和学术机构中人体细胞的高利用率。

在预测期内,研究应用将继续主导市场

根据应用,市场分为研究(癌症,免疫学,神经学,干细胞和其他研究应用)和医学应用(无创产前诊断,体外受精和循环肿瘤细胞检测)。研究应用领域在2018年占据最大市场份额。政府在干细胞研究中的举措不断增多以及癌症研究中单细胞分析的广泛使用是推动研究应用领域增长的主要因素。

从应用上看,癌症生物学是单细胞分析的主要受益应用之一;在个体细胞水平上的研究已经解决了与肿瘤机制和药物反应相关的若干问题,这推动了该技术在癌症生物学中的应用。正在研究单细胞分析并将其应用于从学术研究机构到生物制药公司的各种最终用途;但是,由于单细胞分析尚处于早期,因此主要购买和应用单位是学术机构。由于正在努力弥合从研究实验室到临床环境的OMIC技术实施的差距,医院和诊断实验室领域有望在未来几年中成为利润丰厚的收入来源。

从技术上讲,NGS是单细胞分析市场中增长最快的部分

基于技术,市场细分为流式细胞术,NGS,PCR,显微镜,质谱和其他技术。预计NGS细分市场将在预测期内实现20.0%的最高增长率。NGS细分市场的高增长是由单细胞分析产品在癌症和其他慢性疾病的药物发现中越来越多的应用推动的。

学术和研究实验室是单细胞分析产品的最大最终用户

根据最终用户,该市场分为学术和研究实验室,生物技术和制药公司,医院和诊断实验室以及细胞库和IVF中心。学术和研究实验室部分在2018、2019年占据最大的市场份额。诸如生命科学研究经费的增长以及医学院和大学数量的增加等因素正在推动这一最终用户领域的增长。

亚太地区市场在预测期内增长最快

全球市场分为五个主要区域,分别是北美,欧洲,亚太地区,拉丁美洲以及中东和非洲。预计亚太地区市场将在预测期内实现最高增长。大量患者的存在(尤其是在中国和印度),不断增加的研发投资以及将药物发现服务外包给亚洲CRO的增长是推动人们对单细胞分析耗材和仪器需求的一些主要因素。这个区域市场。

从地域上看,由于在美国采取了持续的战略来开发强大的疗法并促进疾病诊断,因此北美在2019年占据了全球收入份额的主导地位。预计在预测期内,亚太地区将以最快的复合年增长率增长,而中国和印度则位居前列。中国大量的CAR T临床试验以及印度临床试验的较低运营成本将有助于预期的增长。

主要市场参与者

单细胞分析市场上的主要品牌和企业是:

Becton,Dickinson and Company(美国),

丹纳赫 Danaher Corporation(美国),

因美纳 Illumina,Inc(美国).

凯杰 Qiagen NV(德国);

赛默飞 Thermo Fisher Scientific,Inc(美国) .;

默克密理博 Merck Millipore GmbH;(德国)

伯乐 Bio-Rad Laboratories,Inc.(美国);

华大 BGI(中国)

富鲁达 Fluidigm(美国);

10倍基因组学10x Genomics,Inc.(美国);

诺禾致源 Novogene Corporation(中国)

通用电器医疗General Electric Company(美国),

Promega公司(美国),

安捷伦技术(美国),

NanoString技术(美国),

帝肯 Tecan Group(瑞士),

赛多利斯 Sartorius AG(德国),

Luminex Corporation(美国),

Takara Bio(日本),

Fluxion Biosciences(美国),

Menarini Silicon Biosystems(意大利)

LumaCyte(美国)。

像Illumina和Qiagen这样的公司将因其广泛的测序产品组合而获得竞争优势。另一方面,由于广泛的产品组合,预计像10x Genomics,Inc.这样的公司将实现显著的有机收入增长。

流式细胞仪

据立木信息咨询发布的《中国流式细胞仪市场研究与未来预测报告(2018版)》显示:流式细胞仪主要应用于淋巴细胞亚群分析及绝对计数、HLA-B27的检测(强制性脊柱炎)以及血液病/淋巴瘤的免疫分型。除了中心实验室及检验科以外,应用的临床科室主要集中在血液科、肿瘤科等。此外,疾控系统也应用于HIV监测。

流式细胞仪全球市场规模约23亿美元,国内市场规模约12亿元。Market & market预计全球流式细胞仪市场规模将从2019年的40亿美元增长到2025年的64亿美元,在预测期内的复合年增长率为8.3%。

其中科研领域和临床领域各占一半左右,目前仍处于仪器导入期。除了中心实验室及检验科以外,应用的临床科室主要集中在血液科、肿瘤科等。此外,疾控系统也应用于HIV监测。

目前市场上的流式细胞仪主要由国外 企业生产,主要企业是Beckman、BD、Thermofisher以及Countstar等,国内较有竞争力的厂家是艾森生物(2018年被安捷伦收购)、苏州中生、深圳唯工生物、博奥新景(博奥生物子公司)、迈瑞、旷博生物、上海透景等。等。迈瑞公司于2014年由其北京研究院推出了BriCyte E6系列流式细胞仪,之后业务重点已逐渐转向化学发光等业务。这些国产品牌凭借价格优势和政策支持获得了较高的二级及以下基层医疗机构市场份额,三级医院则仍然以进口仪器为主。

我国流式细胞仪临床用户主要为2155 所三级医院及部分二级医院,此外,我国2500 多所大学和科研机构、各体检中心和独立医学实验室,也都是流式细胞仪的客户群体。目前我国的流式细胞仪数量还很少,市场需求远未饱和。

更多请见:流式细胞仪市场概述和主要品牌

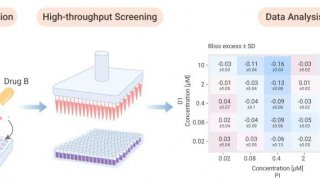

高内涵筛选(HCS)

高内涵筛选(HCS)的全球市场估算约6亿美元,从2019年到2024年间,预计将以9.8%的年复合成长率发展,并成长到10.5亿美元的规模。企业主要包括:GE Healthcare;丹纳赫Danaher Corporation旗下美谷;珀金埃尔默Perkinelmer Inc.赛默飞Thermo Fisher Scientific Inc. BD公司Becton, Dickinson and Company;Biotek Instruments Inc. 伯乐 Bio-Rad Laboratories Inc.;横河电机;默克密理博 Merck Millipore。