细说5个国家谈判药品的进退之道

近来常常见到用一个流行词语VUCA来形容我们所处的时代,Volatile(易变的)、Unpredictable(难以预测的)、Complex(复杂的)、Ambiguous(模糊的)。说得通俗一点,VUCA的时代就是动态的时代。

井蛙不可以语于海者,拘于虚也;夏虫不可以语于冰者,笃于时也。VUCA的时代,风口上的猪下一分钟可以上天,感恩节前的火鸡明天可以成为盘中餐,过去的经验对于未来可能不再具备关键性参考价值。

专利、独家药品国家谈判可谓是本年度药品价格最大的VUCA之一。

按照《关于完善公立医院药品集中采购工作的指导意见》(国办发〔2015〕7号,以下简称7号文),国家卫生计生委于2015年11月正式启动了国家药价谈判试点,涉及3种疾病的5个药品被纳入谈判范围:

治疗多发性骨髓瘤的来那度胺(新基医药);

治疗乙肝的替诺福韦酯(GSK);

治疗晚期非小细胞肺癌的吉非替尼(阿斯利康)、厄洛替尼(罗氏制药)和埃克替尼(浙江贝达)。

上述5个药品通用名均未列名2009年国家医保药品目录。

历时半年,2016年5月20日,国家卫生计生委向社会公布首批药品价格国家谈判结果。替诺福韦酯(GSK)、吉非替尼(阿斯利康)与埃克替尼(浙江贝达)谈判成功。

为什么说国家谈判是本年度药品价格最大的VUCA呢——因为此轮谈判并不是直接与付费方或采购方进行谈判——这意味着降价是一定的,而能否以此为筹码换来销售量的增长却有待国家与各省市医保政策下回分解。

高度不确定的背景下,产品特性、准入情况差异以及企业长期战略的不同可能使得不同的参与者采取不同的应对思路,其结果又进一步催生未来市场的变局。

话说药品上市时与厂商与付费方进行价格谈判各国有之:

在社会保险型国家或地区与医保基金谈判(如日本、德国、韩国、台湾);

在政府保险型国家与保险运营方谈判(如香港与医管局);

在商业保险型国家与保险公司谈判(如美国)。

但不论哪种模式下谈判标的均为获得报销的价格(以价换量)。如果谈判不成功,则不予纳入报销范围,厂商自由定价。

VUCA的谈判必是让人纠结的,不过内心的纠结先放在一边,我们来看一看各位运动员在此轮VUCA竞技中的表现:

1.跳水运动员替诺福韦酯(GSK韦瑞德,降幅67%)

2013年乙肝适应症获批2014年走向市场的替诺福韦酯(韦瑞德)可谓是谈判中的最诚意产品(据悉专利于2017年到期)。研发厂家为吉利德,GSK协议取得该产品在中国的独家销售权。

不开玩笑地说,对于专利药品来说,中国审评审批环节积压带来的上市延缓、报销准入的多年不遇与医院进院的长途跋涉可谓永远的痛。

从业务角度来看,最直观的表现即是药品专利快过期时刚刚(或者还未)纳入医保,纳入医保后相当长时间内中国大陆市场的销售量甚至达不到香港、台湾或韩国这类所谓小市场。广为诟病的药品高价格后面是宝宝心里苦宝宝不说的无奈。

乙肝新药替诺福韦酯大幅降价,无异于落落大方地走到作为支付方的医保基金面前说“亲,人又好心又甜长得漂亮又有钱的姑娘,你造吗”。

替诺福韦酯的的定位是乙肝一线治疗,临床数据证明疗效和耐受性良好,此番降价之后日均治疗费用约为16元,显著低于同为乙肝一线治疗用药的恩替卡韦(2009年国家医保目录乙类药品,原研为施贵宝博路定,日均治疗费用约为33元;仿制品正大天晴,日均治疗费用约为25元)。替诺福韦酯降价,恩替卡韦从此情何以堪?

GSK此举可谓是在经历合规变革与瘦身之后的新尝试。2013年以来历经种种震荡与调整后,GSK在外资药企中首家取消医疗卫生专业人士讲课费,首家推出一线销售员工奖金与销售指标完成情况脱钩,也首家作出了专利期产品通过降价获取市场的尝试。

这是一个发生在独家与专利产品市场的故事。值得思考的是2016年两票制的推出表面为精简流通渠道,但对于隐藏在产业链背后原罪的冲击是类似的。国内厂商与其他市场参与者将会作出怎样的行为调整与模式选择亦让人拭目以待。

2.犹抱琵琶的来那度胺(瑞复美,新基医药)

来那度胺(瑞复美)是新基公司明星产品,于2013年在中国上市(据悉专利于2017年到期),用于治疗骨髓增生/发育异常综合征,套细胞淋巴瘤和多发性骨髓瘤。作为该治疗领域进入国家谈判的唯一选手,瑞复美未现身国家卫计委公布的谈判结果似乎是双方至今尚未就价格达成共识。

值得关注的是CFDA于2016年4月公布了双鹭药业的来那度胺为“临床急需或与我国现有治疗药品比较具有明显的临床优势,拟纳入优先审评程序”。双鹭药业的来那度胺制剂(具有组合物专利)于2014年11月进入CDE进行审评,为国内第一家申请生产,预计新基化合物专利过期后很快能于国内上市。

由此不难看出以价换量目前并非新基公司主流的产品策略,在即将推出的高质量国产药品面前,瑞复美依然保有自己的价值定位。

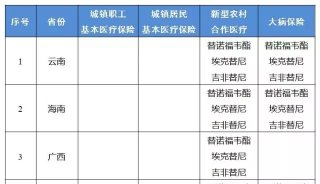

3.有进有退的小组赛:

吉非替尼(阿斯利康易瑞莎,降幅54%)、厄洛替尼(罗氏制药特罗凯,激流勇退)、埃克替尼(浙江贝达凯美纳,降幅55%)

治疗晚期非小细胞肺癌的三种药品共同纳入谈判范围,体现了以同一治疗领域为范围的准入竞争(之前省级招标均以通用名+剂型+规格为竞争单元)。

这也是国家卫生计生委《关于落实完善公立医院药品集中采购工作指导意见的通知》(国卫药政发〔2015〕70号,以下简称70号文)中“将适应症和功能疗效类似药品优化组合和归并,减少议价品规数量,促进公平竞争”的体现。

在三进二的小组赛中参赛选手该如何根据自身特点衡量进退?虽然具体信息未可知,但影响选手们决策的因素至少包括:

虽然治疗领域相同但终究是三种不同药品,产品的市场细分以及其在自身目标市场上的临床不可替代性决定了厂商对降价的接受程度;

对应专利情况:据悉吉非替尼专利2016年到期,而厄洛替尼专利到期尚有时日;

降低或取消现有患者援助项目与降价之间的取舍平衡。

这三个药品在中国均有患者援助项目开展。考虑到患者的支付能力对高值肿瘤药品推行患者援助项目是业内惯例之一。厂商在特定省份针对满足一定条件的患者(包括收入水平、疾病状况、以及之前某一时间段对于该药品的购买使用记录)在特定期间提供免费使用药品。

一般来说,购买期间与赠药期间之和为一个完整的治疗周期(患者实际能否完成这个周期有赖于自身疾病状况)。患者援助项目的推出源于外资药企,在保持产品价格的前提下帮助收入水平有限的患者得到高价药物,后来也被国内创新药厂商所仿效。

易瑞沙与凯美纳降价如果伴随取消或降低原有患者援助项目,可以看作厂商对原有产品策略进行调整。

此前在部分省或地市的大病保险高值药品准入谈判中,亦有部分肿瘤产品通过降低或取消患者援助项目实现50%左右价格降幅。此举意味着药品可以走向更多的患者更大的市场,但对于原有患者援助项目的受益人影响难以一概而论。

从疾病特点来看,非小细胞肺癌通常来势凶险,患者被确诊时往往后续时日无多。

此外,靶向药物虽然具备作用位点专一不用过分担心副作用的优势,也具备用药一段时间由于癌细胞产生耐药性从而疗效下降的特点,因此可能需要换药。

国家谈判降价对于患者整体是受益的,突破了原有患者援助项目参与者的收入及其他限制,也突破了厂商开展患者援助项目通常在运营上局限于大城市的特点,提高了药品的患者可及性并给患者提供了更大程度的选择权。

此轮谈判体现出的两个制度特点亦值得关注:

其一是专利药品国际参考定价经过多年的讨论第一次在价格形成中起到了参考作用。

在开展国家谈判之前,2015年6月国家卫计委开展了广泛的专利独家产品信息调查,内容包括十五个国家地区的现行价格信息(原产国、香港、澳门、台湾、美国、德国、英国、法国、俄罗斯、澳大利亚、日本、韩国、印度、巴西与南非)。

同时在70号文中也提出“采集不同阶段药品采购价格以及周边国家和地区药品价格等信息,为各类药品采购提供支持”。

2016年,基于《国务院关于改革药品医疗器械审评审批制度的意见》(国发〔2015〕44号)的要求,CFDA亦推出了新药上市价格承诺公告,要求在中国境内首次上市的药品承诺销售价格不高于原产国或中国周边可比市场的上市后销售价格(日本、韩国、印度、香港、澳门、台湾)。

至此基本可以明确中国药品进行国际参考定价的参考范围是原产国或中国周边可比市场,参考原则是不高于。

其二是治疗晚期非小细胞肺癌的三种药品共同纳入谈判范围,体现了以同一治疗领域为范围的准入竞争(之前省级招标均为通用名+剂型+规格为竞争单元)。

这是对厂商准入策略的考量,更是对产品本身定位和差异化策略的考量。

结语:VUCA的时代,我们何去何从

VUCA的时代,最重要的不在于我们懂了什么,已经知道了什么,而在于我们没有经验可循的时候怎么办?

其实还有一个问题,别人已经这样办了,现在我们怎么办?

-

市场商机

-

焦点事件

-

焦点事件

-

焦点事件

-

焦点事件

-

政策法规

-

焦点事件