QIAGEN凯杰2023年财报:非Covid收入增长8%,数字PCR销售额至少7千万

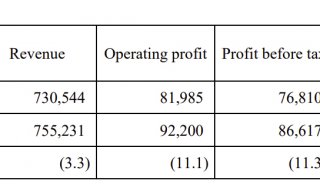

近日,凯杰QIAGEN公布了2023年第四季度和全年的业绩。2023年收入19.65亿美元同比降8%;净利润3.41亿美元同比降19%,净利润率17.4%。

Highlight

QIAGEN超额完成2023年第四季度业绩预期,非COVID产品的8% CER(恒定汇率)销售增长和改善的运营推动了其增长。

• 2023年第四季度:净销售额为5.09亿美元(+2%实际汇率,+1%CER);每股摊薄收益为0.42美元,调整后的摊薄每股收益为0.55美元(预期为 0.53 美元)

• 2023年全年:达到至少19.7亿美元CER销售和至少2.07美元CER调整后每股收益的预期,非COVID投资组合实现8% CER销售增长,调整后营业利润率达到27%。

• 2024年预期:至少20亿美元CER净销售额;至少2.10美元CER的调整后每股摊薄收益,该预期要求提高调整后营业利润率,但非营业收入面临巨大压力。

2023年Q4

2023年第四季度QIAGEN 销售收入5.03亿美元,较2022年4.98亿增长2%,按固定汇率(CER)增长1%,净利润9800万,较2022年8900万增长10%。这得益于非 COVID-19 投资组合 8% 的 CER 增长。

Q4 摊薄后每股收益为0.42美元,调整后摊薄后每股收益为0.55美元,超出了市场预期的0.53美元。

“我们在 2023 年第四季度取得了强劲的业绩,实现了行业顶级的销售增长以及稳健的盈利能力。在瞬息万变的宏观环境中,我们的团队执行良好,在具有最高增长潜力的领域推进了我们的“平衡和专注”战略。在非COVID产品组合8%的CER增长的推动下,我们在推动耗材业务增长方面取得了坚实的进展,该业务占销售额的85%以上,同时也扩大了我们的安装仪器基础,“QIAGEN首席执行官Thierry Bernard说。“这些结果表明,我们定位良好的产品组合能够抓住生命科学和分子诊断动态应用的增长机遇。2024 年,我们致力于以更加专注和持续致力于执行的方式实现增长。“

QIAGEN首席财务官Roland Sackers表示:“由于稳健的资产负债表和健康的现金流,QIAGEN在过去十年中一直实施严格的资本配置政策。我们正在通过高水平的研发投资来支持内部增长,同时通过3亿美元的合成股票回购来增加回报,这突显了我们对价值创造的承诺。我们对2024年销售额和运营盈利能力实现增长的前景充满信心,因为我们克服了重大的非营业收入不利因素。”

2023年第四季度,调整后的营业利润率为销售的28.0%,而2022年第四季度为27.1%。就组成部分而言,受产能利用率下降和不利的产品组合变化的影响,调整后的毛利率从去年同期的67.0%降至2023年第四季度的65.7%。与去年同期相比,2023年第四季度的研发投资保持在较高水平,稳定在销售额的9.0%。由于通过数字客户参与提高了效率,2023年第四季度的销售和市场费用占比从2022年第四季的24.5%下降到23.1%。虽然进行了IT方面的投资,但行政和管理费用占比也下降,从2022年第四季度的6.4%降至5.6%。

2023年年度

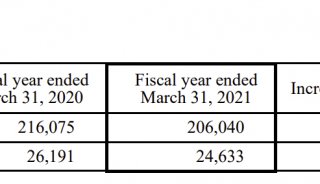

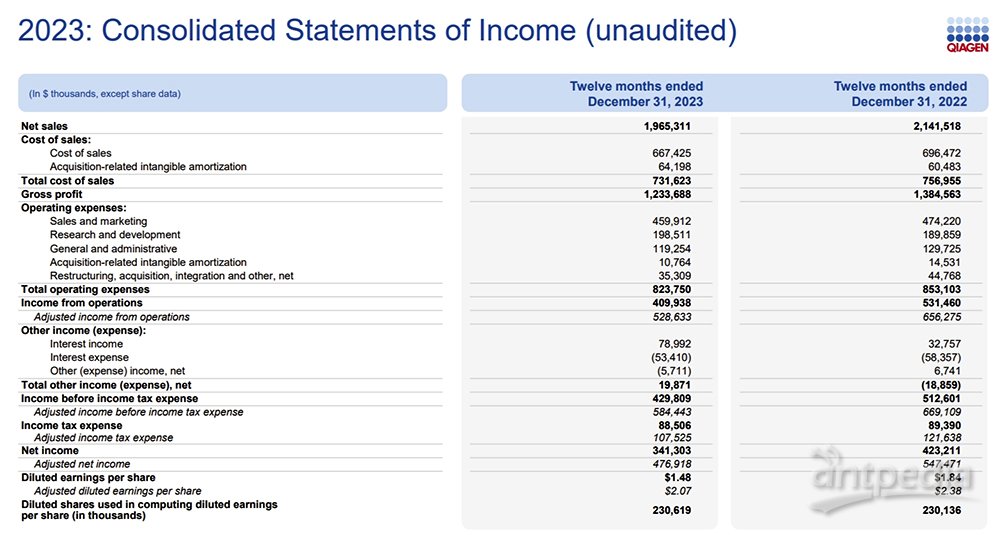

2023年,Qiagen收入19.65亿美元,较2022年21.42亿降8%;净利润3.41亿美元,较2022年4.23亿降19%,净利润率17.4%。

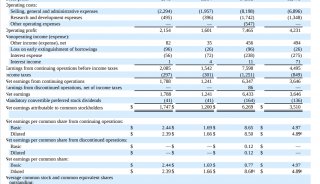

2023年成本为7.32亿美元,毛利率为62.8%;销售和市场费用4.6亿占比23.4%;研发费用1.99亿占比10.1%;行政管理费用1.19亿占比6.1%,营销管理合计占比29.5%;收购相关的无形资产摊销1076.4万占比0.5%;重组收购整合费用3530.9万占比1.8%。

2023财年,调整后的营业利润率为26.9%,而2022年为30.6%。

2023财年,调整后的稀释每股收益为2.09美元,高于至少2.07美元的预期,而实际为2.07美元,而2022年为2.38美元。

QIAGEN于2024年1月通过综合股份回购完成了向股东返还约3亿美元。

按产品类型、客户类别和非COVID-19/COVID-19产品组合

按产品类型,

2023年耗材相关收入17.26亿美元,较2022年18.89亿降9%,按CER降8%;业务占比87.8%。

2023年仪器收入2.39亿美元,较2022年2.53亿降5%,按CER降5%;业务占比12.2%。

按客户类别,

2023年分子诊断收入10.35亿美元,较2022年11.26亿美元降8%,按CER降8%;业务占比52.7%。

2023年生命科学收入9.30亿美元,较2022年10.15亿降8%,按CER降8%;业务占比47.3%。

按非COVID-19/COVID-19产品组合,

2023年非COVID-19产品组合收入18.05亿美元,较2022年16.72亿增长8%,按CER增长8%;业务占比91.9%。

2023年COVID-19产品组合收入1.60亿美元,较2022年4.70亿降66%,按CER降66%;业务占比8.1%。

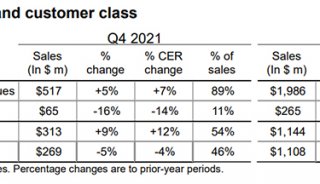

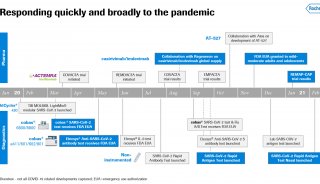

2023财年第四季度,非COVID-19产品组合销售额同比增长8%;排除2022年同期COVID-19产品组合,分子诊断的CER增长了14%,这是由于QuantiFERON潜伏性结核病检测和精准医学产品组合的稳步增长,以及QIAstat Dx综合征检测系统的销售额增长。排除2022年同期COVID-19产品组合,生命科学销售额增长3%,其中已考虑了2023年为其它公司OEM产品销售的显著下降。

按产品划分

样本技术:

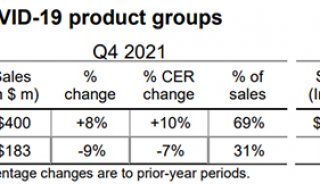

2023年第四季度和全年,非COVID产品组的销售,同比均获得中个位数CER增长,这得益于消耗品的销售增长超过了仪器的适度下降。与2022年第四季度相比,CER的总体销售额下降了5%,这是由于疫情检测需求的显著下降。

2023年样本技术收入6.63亿美元,较2022年7.97亿降17%,按CER降16%;业务占比33.7%。

QIAGEN扩大了其仪器和试剂盒的组合,用于具有挑战性的样品。TissueLyser III是作为一种高通量仪器推出的,用于增强对骨骼、组织和土壤等生物样本的破坏。此外,还推出了RNeasy PowerMax Soil Pro试剂盒,用于从富含PCR抑制剂的具有挑战性的土壤样本中分离RNA。

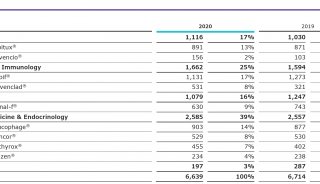

诊断解决方案:

2023年第四季度,非COVID产品组销售同比CER增长率为中双位数,整体销售较2022年第四季度CER增长了4%,克服了COVID相关销售大幅的负影响。 QuantiFERON-TB在2023年第四季度实现连续第三个季度的销售额超过1亿美元,实现了24%的CER增长,反映了所有地区持续的两位数CER增长。QIAAsta-Dx在第四季度实现了非COVID产品组销售额的个位数CER增长,并得到了持续高水平安装的支持,而美国以外的销售额增长了近20%CER,占产品销售额的大部分。截至2023年底,累计安装量已超过4000。NeuMoDx的业绩与2022年显著的COVID-19销售贡献相比下降,但超过了2023财年的目标,截至2023年底累计安装量超过300。2023财年,精准医学用于指导肿瘤学治疗的耗材销售额实现了个位数的CER增长,而来自伴随诊断合作开发伙伴关系的收入则保持稳定的增长趋势,超过了4500万美元。

2023年诊断解决方案收入6.98亿美元,较2022年6.61亿增6%,按CER增6%;业务占比35.5%。

QuantiFERON的2023年收入4.08亿(首次突破4亿美元),较2022年3.3亿增24%,按CER增24%;

QIAstat-Dx的2023年收入8800万,与2022年8800万持平;

NeuMoDx的2023年收入4200万,较2022年8300万降50%,按CER降50%。

LIAISON®LymeDetect®测试由合作伙伴DiaSorin提交美国监管部门批准,以提高莱姆病(Lyme)的早期诊断。该测试利用了QIAGEN的QuantiFERON技术、LIAISON系统和DiaSorin的其他莱姆病测试。

QuantiFERON测试菜单的扩展,其中还包括目前在欧洲可用的该测试的CE-IVD版本,建立在QIAGEN和DiaSorin之间的成功合作关系的基础上,在LIAISON系统上提供QuantiFERON TB Gold Plus TB测试的自动化版本。

QIAGEN和Myriad Genetics宣布了一项主合作协议,为制药公司提供服务和产品。最初的项目重点包括与合作伙伴合作,使用NGS工作流或QIAGEN的QIAcity数字PCR平台开发分析。

PCR/核酸扩增:

2023年第四季度,由于COVID产品需求的急剧下降以及OEM产品的销售额下降,产品组的整体销售额下降。然而,与去年同期相比,2023年第四季度和2023财年的基本销售额(不包括COVID和OEM销售额)均以个位数的CER增长率增长。QIAcuity数字PCR的销售额在2023年以两位数的CER增长率稳步增长,并超过了至少7000万美元的全年目标,累计仪器装机量超过2000台。

2023年PCR/核酸扩增收入3.0亿美元,较2022年3.91亿降23%,按CER降23%;业务占比15.3%。

QIAGEN为其QIAcity数字PCR系统推出了三个新试剂盒和一个软件更新,目标客户是制药、生物制药研究以及食品和药物安全部门的客户。客户现在可以访问QIAcity的大约30个专用套件,还可以访问QAGENT的GeneGlobe网站,创建专门针对自己需求的定制组合。

基因组学/下一代测序(NGS):

2023年第四季度销售额增长9%,2023财年销售额增长7%,这得益于QIAGEN Digital Insights(QDI)生物信息学业务的扩张,以及与各种第三方NGS系统一起使用的通用NGS(下一代测序)解决方案。

2023年基因组学/NGS收入2.39亿美元,较2022年2.25亿增7%,按CER降16%;业务占比12.2%。

QIAGEN和Element Biosciences最近宣布建立战略合作伙伴关系,为AVITI系统提供NGS工作流程。这些公司将为客户提供QIAGEN的Sample-to-Insight NGS工作流程,包括经过验证的QIAseq组合和集成的生物信息学解决方案。QIAGEN的QIAseq组合已在Element的AVITI测序仪上进行了验证,证明了强大的性能、高特异性和一致的变异检测。

QIAGEN宣布计划在未来五年内加快对其QIAGEN Digital Insights(QDI)生物信息学业务的投资。目标是将QDI的产品扩展到新的地理区域和细分市场。该计划包括推出至少五种新产品和增强现有产品,并增加组学知识库。此外,这些投资将扩展QDI的增强分子智能方法,增加人工智能(AI)和自然语言处理(NLP)功能,以及一种新的符合监管的二级分析解决方案,用于临床实验室内的快速NGS分析。

按地区划分

美洲地区:

2023年第四季度销售同比CER增长6%,因为美国的增长大大抵消了去年同期COVID-19销售的不利影响。2023财年,该地区非COVID销售同比CER增长10%,总体业绩反映了2022年COVID-19产品销售的不利影响。

2023财年,美洲收入10.20亿美元,较2022年9.98亿增长2%,CER增长2%;总业务占比为51.9%。

欧洲/中东/非洲:

非COVID产品组的销售在2023年第四季度和全年同比CER增长两位数,而由于2022年COVID-19销售贡献,整体销售在2023财年同比CER下降16%。在非COVID销售业绩方面表现最佳的国家包括法国、德国、意大利和英国。

2023财年,欧洲/中东/非洲收入6.25亿美元,较2022年7.33亿降15%,CER降16%;总业务占比为31.8%。

亚太地区/日本:

第四季度非COVID产品组的销售额以个位数的CER小幅下降,2023财年与去年同期基本持平,而2022年同期整体销售额的下降反映了新冠肺炎-19销售额的重大不利影响。2022年第四季度和2023财年,就非COVID产品组的销售而言,除中国以外的地区销售额以个位数的CER增长率增长。2023财年中国(约占QIAGEN 2023财年总销售额的6%,约1.18亿美元)的非COVID产品组销售以低个位数的CER率下降,而由于宏观经济趋势持续疲软,2023年第四季度的销售额比上年同期下降了10%以上。

2023财年,亚太/日本收入3.2亿美元,较2022年4.10亿降22%,CER降19%;总业务占比为16.3%。

Eva van Pelt和Bert van Meurs计划在2024年初加入监事会,以进一步补充和加强监事会在生命科学和诊断方面已经积累的丰富经验。他们将在计划于2024年6月举行的下一届年度股东大会上竞选,任期一年。

Eva van Pelt范佩尔特女士

Eva van Pelt范佩尔特女士预计将于3月1日加入董事会,她最近担任Eppendorf集团的联合首席执行官和管理委员会成员。Eppendorf是一家私营的德国生命科学公司,年销售额超过12亿欧元,在全球拥有5000多名员工。在Eppendorf任职之前,她曾在西门子、埃森哲、日立数据系统公司和徕卡微系统公司担任过多个国际管理职位,这些职位的职责越来越大。她目前还担任德国上市医疗保健公司Paul Hartmann AG的监事会成员和德荷商会主席。她获得了慕尼黑路德维希·马克西米利安大学的Diplom Kauffrau学位。

Bert van Meurs先生

Bert van Meurs先生预计将于4月1日加入董事会,他是荷兰皇家飞利浦公司执行委员会成员,担任图像引导治疗执行副总裁兼首席业务主管,以及负责诊断和治疗的精确诊断(临时)首席业务主管。自1985年加入飞利浦以来,他在欧洲和亚洲的研发、临床科学、营销和销售领域担任过多个全球商业领导职位,拥有30多年的工作经验。他拥有荷兰乌得勒支大学物理学硕士学位和埃因霍温技术大学商业营销硕士学位。

2024年展望

2024年,QIAGEN预期销售额为至少20亿美元,即全年至少达到20%的CER增长。2024年下半年非COVID产品组合的销售额较上年同期实现稳定的CER中个位数增长。这一预期还包括2023年COVID相关销售的约一个百分点的不利因素。耗材和相关收入预计将推动增长,而更大规模的仪器销售仍具有挑战性。QIAGEN还继续密切关注世界各地动态的地缘政治和宏观趋势。调整后的稀释每股收益预计至少为2.10美元CER。这反映出,与2023年相比,2024财年的调整后营业收入利润率至少提高一个百分点,达到28%以上,同时支持投资组合的投资,特别是加快QIAGEN Digital Insights生物信息学的增长。

由于预计与2023年相比,利息收入较低,税率较高,预计2024财年的营业外收入将面临巨大压力,超过了最近完成的3亿美元合成股票回购带来的收益。这一预测没有考虑到未来的任何收购。根据截至2024年1月31日的汇率,预计货币兑美元的变动将对全年净销售额产生中性影响,但对调整后的每股收益结果产生约0.01美元的负面影响。2024年第一季度,销售额预计至少为4.55亿美元CER,而调整后的稀释每股收益预计至少为0.44美元CER每股。根据截至2024年1月31日的汇率,货币兑美元的汇率变动预计将对2024年第一季度的净销售额产生中性影响,但对调整后的每股收益结果产生约0.01美元的负面影响。