硕世生物从55亿营收跌至亏损6800万,分子检测行业遭遇何种挑战?

8月30日晚间,硕世生物发布2023年半年报。

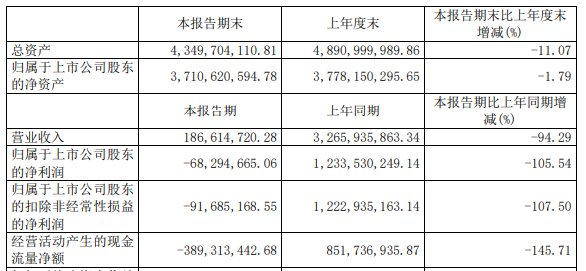

上半年,公司实现营业收入1.86亿元,归母净利润-6829.47万元。公司表示,2023年上半年业绩较往年同期出现大幅波动,主要系本期公司受相关产品需求下降影响所致。不过,硕世生物表示目前公司常规业务稳步增长,且账上现金储备充裕。

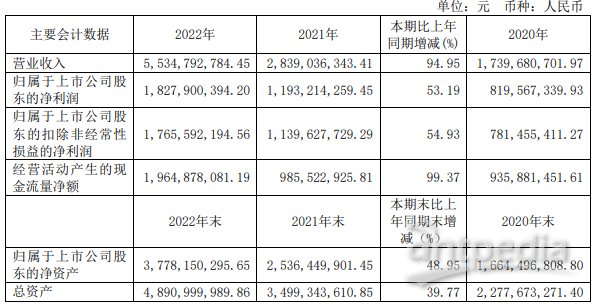

而就在半年前,硕世生物发布的2022年年报显示,2022 年公司实现营业收入 55.3亿元,较上年同期增长 94.95%;归属于母公司的净利润 18.2亿元,较2021年同期增长 53.19%。

新冠企业今年业绩出现暴跌是很正常的事情,但是出现大幅度亏损就是成本控制工作没有跟上业务衰退节奏了。

那我们就一起看看,硕世生物在营收1.8亿的情况下,成本都花在了哪里?

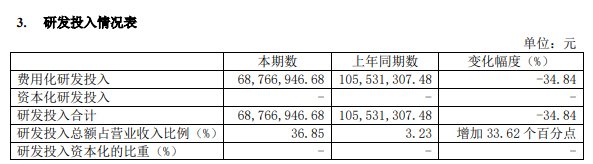

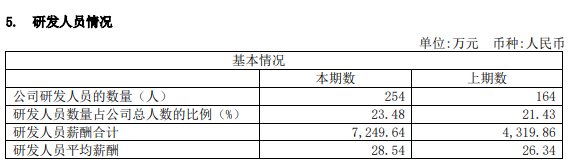

2023年半年报显示,其上半年研发投入占营业收入的比例达到了36.85%,也就是差不多6735万左右的研发投入。

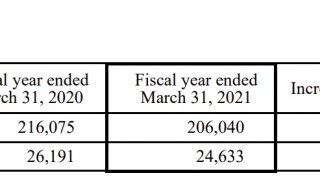

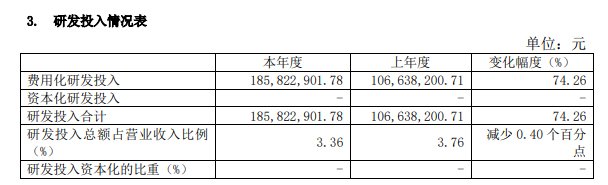

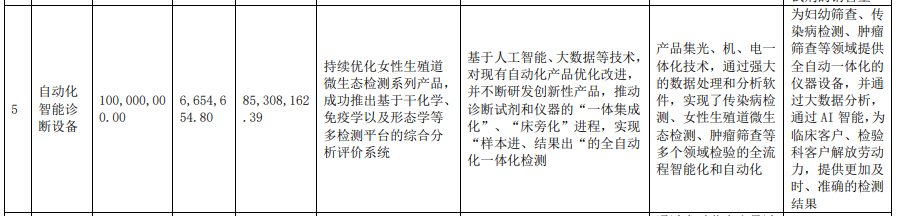

(2022年研发投入表)

从2022年的年报,显示此前研发投入占比为3.36%,差不多是1.85亿左右的水平,如果今年上半年就已经达到了6876万,那全年的研发费用就有可能达到1.3亿。

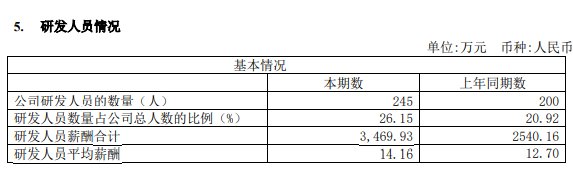

从研发团队规模来看,2022年底研发总人数为254人,到2023年中的时候仍然有245人,整体规模并未出现大的变化。研发人员薪资合理达到了3469.93万元。

(2023年研发投入表)

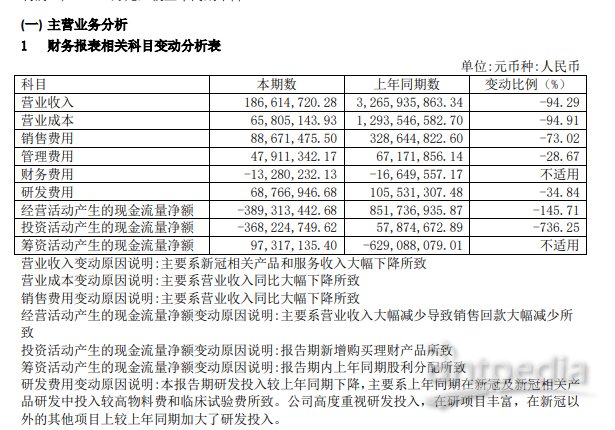

除了研发成本以外,硕世生物2023年上半年的销售费用为8867万,营业成本为6580万,这是除研发成本外,最大的两块成本来源。

从在研项目的投入和方向来看,硕世生物主要投入的方向还是传染病检测领域,布局新的检测产品,对现有产品不断升级,优化产品体系,提高检测通量等方向。

另外两个研发投入比较大的领域是核心原料和自动化智能设备,原料和设备的突破将是是国内一众分子检测企业的下一个竞争的核心优势,谁能做出更好的设备,使用更具性价比的原料,谁的产品将在市场上具有更大的竞争力。

综上来看,虽然营收上从2022年的55亿跌至2023年上半年的1.8亿,净利润也出现了亏损,但是硕世生物对于研发团队及研发投入还是非常重视的,整体研发团队没有出现大幅度的缩编。从行业来看,在研发上的投入还是非常可观的。

从研发投入的方向上来看,主要围绕自己传染病领域的核心产品打通上下游及硬件来分布,同时对于质谱平台及测序平台也有一定的投入,意在搭建新的技术路径。

从销售费用上来讲,硕世生物上半年的销售费用达到了营业收入的47%,这在业内是处于比较高的水平,但鉴于今年上半年各种学术会议、营销活动密集召开,这类费用并没有随着业务量进行同比缩减,也在情理之中,按照今年的趋势来看,这部分的成本下半年要更加可控一些。