显微镜市场概况:2020年全球规模将达95亿美元

显微镜是人类最伟大的发明物之一。它可以把一个全新的世界展现在人类的视野里,人们第一次看到了数以百计的"新的"微小动物和植物,以及从人体到植物纤维等各种东西的内部构造。显微镜还有助于科学家发现新物种,有助于医生治疗疾病。光学显微镜由目镜,物镜,粗准焦螺旋,细准焦螺旋,压片夹,通光孔,遮光器,转换器,反光镜,载物台,镜臂,镜筒,镜座,聚光器,光阑组成。最早的显微镜是16世纪末期在荷兰制造出来的。

显微镜是由一个透镜或几个透镜的组合构成的一种光学仪器,是人类进入原子时代的标志。主要用于放大微小物体成为人的肉眼所能看到的仪器。显微镜以显微原理进行分类可分为偏光显微镜、光学显微镜与电子显微镜和数码显微镜。

在现代科学技术中,显微镜是一种普遍使用的显微观测仪器,随着制造技术的快速发展,显微镜的应用范围变得愈来愈广,除了使用一般明视野透射光以外,还可以使用暗视野、相差、偏光、荧光、紫外光、红外光进行标本的观察。除了进行细微结构的观察之外,还可以进行照相、描绘、投影放大,以及对微小物体的长度、面积和体积的测量。同时显微镜同电影、电视、分光光度术等现代技术的结合,出现了显微电影摄影机、自动影像分析仪、显微分光光度计、流式细胞分光光度计等大型自动影像记录和测量分析仪器,可以真实地记录活体生物中微观的运动和变化过程。

2014年诺贝尔化学奖授予美国科学家埃里克·贝齐格、威廉·莫纳和德国科学家斯特凡·黑尔,以表彰他们为发展超分辨率荧光显微镜所作的贡献,该奖项的颁布进一步推动了这一领域高端仪器的开启。

目前显微镜市场呈如下特征:

①显微镜市场需求平缓发展,技术逐步发展系其不断增长的核心动力显微镜自诞生以来跨越了400多年的洗炼,其商业化发展已进入成熟期,主要需求来自教学、生命科学的研究及精密检测等,全球市场呈现平缓的增长态势。

21世纪以来,随着生命科学的逐步发展,纳米技术、半导体等新兴领域应用的投资,推动了显微镜的市场需求,也促使了显微镜逐步趋于高分辨率、智能数字化、一体自动化。

②光学显微镜约占显微镜市场的40%,系其重要的组成部分5全球显微镜市场主要细分为光学显微镜、电子显微镜和扫描探针显微镜,其中光学显微镜由于其历史悠久、市场渗透率较高、成本优势明显,约占据全球显微镜40%的市场份额,系显微镜市场的重要组成部分。

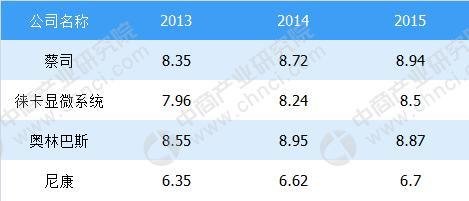

③我国系世界显微镜生产大国,但高端产品仍存在市场空缺我国显微镜行业发展缺乏技术沉淀,20年以上经营积累的企业十分稀缺,深度精密制造及光学核心部件设计及工艺严重制约产业升级,具备生产高端显微镜的企业屈指可数,高端显微镜如系统显微镜、共聚焦扫描和超分辨显微镜等高端产品被徕卡显微系统、蔡司、尼康、奥林巴斯控制着。若国内显微镜企业能打破技术壁垒,切入高端显微镜市场,企业的生产经营将腾跃至一个更高的格局。

数据来源:中商产业研究院整理

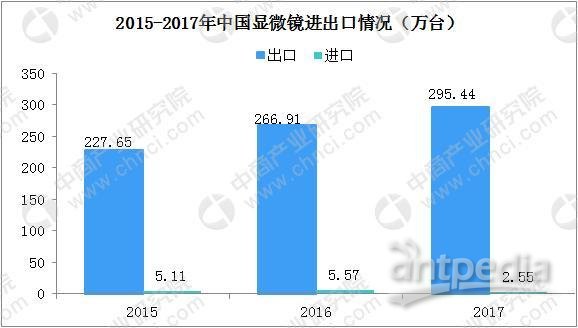

根据中国仪器仪表行业协会统计,2015年至2017年我国显微镜出口量在220万台-300万台之间,年均进口5万台左右,出口数量远高于进口数量,但出口金额远低于进口金额,反映了中国进口的光学显微镜单台平均价格远高于出口显微镜,国内高端显微镜市场依赖于进口产品。

2018年,我国显微镜大大小小专业生产厂家达到20多家,出口量为295.44万台,同比增长10.69%;出口金额为1.46亿美元,同比增长8.96%,我国显微镜出口量及出口额持续增长。2018年,我国显微镜进口量为4.71万台,同比下降15.44%;进口金额为2.55亿美元,同比增长11.35%。我国显微镜进口数量有所下降,但进口金额仍保持增长,进口数量远低于出口数量,但进口金额却高于出口金额,相较于国际巨头,我国显微镜行业盈利水平较低。

④四大巨头控制50%以上的市场份额,国内显微镜市场竞争激烈世界高端显微镜产业主要布局在德国和日本,德国是以徕卡显微系统和蔡司为代表,而日本以尼康和奥林巴斯公司为代表,上述企业占据着世界显微镜市场50%以上的市场份额,其发展战略左右着显微镜市场的走向。自上世纪70、80年代以来,中国显微镜制造逐渐承接了来自欧洲和日本的产业转移,已能生产95%的教育类和普及类显微镜,我国作为世界显微镜生产大国,有超过20多家专业生产显微镜的厂家,但产品基本为教育类和普及类的显微镜,年营业额仅为18亿元人民币,市场竞争激烈。

目前世界市场对高端显微镜的需求在增长,中国市场这方面的需求增长更快,超分辨显微镜在中国市场的增长更是超过20%。未来五年显微镜市场的发展在亚太地区将围绕中国、印度、澳大利亚和中东国家。

主要品牌

目前中国三甲医院所使用的高端光学显微镜几乎被徕卡显微系统、蔡司、尼康和奥林巴斯垄断。目前国内有能力开始生产高端显微镜的企业较少,如永新光学、麦克奥迪、舜宇光学等。若国内能够制造出高性能、高可靠性的高端光学显微镜,无异是会面临极大的市场机遇。

传统的显微镜产业源于欧洲,在上世纪四、五十年代开始向日本转移。到了70、80年代,随着国门打开,中国显微镜制造业承接了来自欧洲和日本的产业转移。经过30年的转移,教学类和普及型显微镜的生产约95%转移至中国生产。中国有大大小小20多家专业生产显微镜的厂家,年营业额约18亿人民币,年复合增长率约6%,但有能力生产高端显微镜的厂家为数很少,大部份以生产教学类显微镜为主。

经过若干年的发展,中国有能力开始生产高端显微镜的厂家主要是永新光学、麦克奥迪、舜宇股份等三家企业。我国显微镜行业由于需求量较大,发展速度快,但是同时行业内技术实力雄厚、资产规模大的规模以上的企业数量较少,在于国外产品竞争的同时,高端产品处于劣势。

我国制造光学显微镜的历史从抗战开始,至今已有70多年,从中国的云南一个规模很小的光学厂到抗日结束后上海光学厂,南京江南光学厂和重庆的光学仪器等设立发展,再到改革开放之后,中国显微镜制造业承接了来自欧洲和日本的产业转移。经过30年的转移,教学类和普及型显微镜的生产约95%转移至中国生产,显微镜厂家都稳定进步,到现在目前我国用于2000家左右的显微镜厂商,但是规模以上的专业生产显微镜的厂家只有20家左右,2016年行业市场规模达到67.3亿元。

近年来我国显微镜产量及市场规模保持稳健增长的趋势,从需求上分析,欧美、日本为全球显微镜市场的主要消费国,我国每年约有70%的显微镜用于出口。2013年至2016年我国显微镜出口量约为200万台左右,年均进口5万左右,出口数量远高于进口数量,但出口金额远低于进口金额,反映了中国进口的光学显微镜单台平均价格远高于出口显微镜,国内高端显微镜市场依赖于进口产品。

借着材料、医学、电子等行业的大发展的东风,显微镜行业近年来发展迅猛。显微镜产品涉及领域的广泛性和应用普及,显微镜行业所面临的经济环境,未来显微镜的需求量将继续增加,其中高端显微镜产业的形势一片大好,但是面临外来品牌的强大压力也越来越明显。

显微镜市场概况及其需求

教学、生命科学、纳米技术以及半导体技术等领域的应用支撑着显微镜市场需求,2010年至今,显微镜市场保持了平缓稳定的增长势头。目前美国作为世界的教育、科研大国,其教育支出、研发支出均位居世界第一,系全球最大的显微镜市场,消费全球显微镜市场的1/3,西欧及日本则紧随其后。

而以中国为首的发展中国家在教育、工业化、技术产业化、科研设施建设方面仍有巨大的提升空间。

未来随着政府以及私人机构加大纳米技术、半导体等新兴应用领域的研发投资以及生命科学领域的蓬勃发展,显微镜的市场需求将持续增加。在微型晶体管芯片和量子点制造领域,高分辨率显微镜的使用率持续提高,同时新兴的亚太和拉美市场存在尚待开发的机遇,以上都是促进显微镜市场未来增长的重要动力。

根据市场统计及预测,2013年的全球显微镜市场容量为56.8亿美元,年均复合增长率预计为7.7%,到2020年全球显微镜市场容量预计将达到95.4亿美元。

我国作为全球显微镜生产大国,每年约有70%左右的显微镜用于出口。受益于全球显微镜市场的稳健发展,显微镜的产量与市场规模稳步提升,未来随着国内外显微镜在教学、生命科学、纳米技术以及半导体技术等领域的渗透,以及国内显微镜产品的升级替代,我国显微镜产业特别是中高端领域前景巨大。

未来,全球显微镜市场需求保持稳定增长,我国显微镜需求高端化趋势加快。随着我国教育及科研支出的不断加大,我国显微镜市场前景广阔。但我国显微镜行业研发技术水平相较于国际先进水平仍有较大差距,产品主要集中在中低端领域。面对广阔的市场前景,我国显微镜行业技术水平亟待提升。

未来, 我国显徽镜结构的发展同日益进展的处理细胞结构的固定剂、染色技术相互补充着,给予现代医学、生物学开拓着日益广阔的发展前景。尤其核酸和蛋白质的化学分析技术的进展配合显徽镜技术的发展,将人类视力已引向分子生物学、分子细胞学、分子免疫学和分子遗传学的领域。