海信视像:同质化竞争严重,警惕泡沫破裂风险!

电视机作为一种常用家电,对每个人来说并不陌生。

近年来,随着我国城镇居民电视机市场保有量的不断提升,黑电行业进入了存量竞争时代。在一轮接一轮的价格战之下,我国电视机的屏幕越来越大、清晰度越来越高,各种功能也不断丰富,但与此同时,电视机的价格却越卷越低,与之相伴的则是我国黑电行业陷入了长达数十年的萎靡。

近期,沉寂了良久的黑电龙头——海信视像,重回投资者的视野。

4月28日,海信视像发布了2023年Q1的财报,数据显示,报告期内海信视像录得114.8亿元营收,同比增长12.8%;同期归母扣非净利润4.8亿元,同比增速高达116.2%。

在业绩利好支撑下,5月4日开盘后,海信视像跳空高开,最高上冲至24.5元,创下2015年以来的新高,随后陷入了高位震荡调整。

事实上,去年10月以来,海信视像就已经掀开了上涨的序幕,截止到6月12日,其股价累计涨幅达到了95%,带动市值从146亿飙升至近300亿元;涨幅远超同期中信家电指数的29.5%,更是将沪深300指数8.6%的涨幅远远甩在身后。

海信视像股价表现对比 数据来源:wind、36氪整理

那么,本轮海信视像暴涨的原因是什么?经历了暴涨后,未来的海信视像还有空间吗?

01.AIGC概念助推股价飙升

纵观海信视像本轮的上涨,最直接的原因在于2022年以来其业绩的持续超预期释放。

根据财报数据,2022年在营收小幅下滑2.3%的背景下,海信视像却实现了 16.8 亿元的归母净利润,同比增速达到47.6%,同期的扣非归母净利润 14.3亿元,同比增速更是高达80.0%。

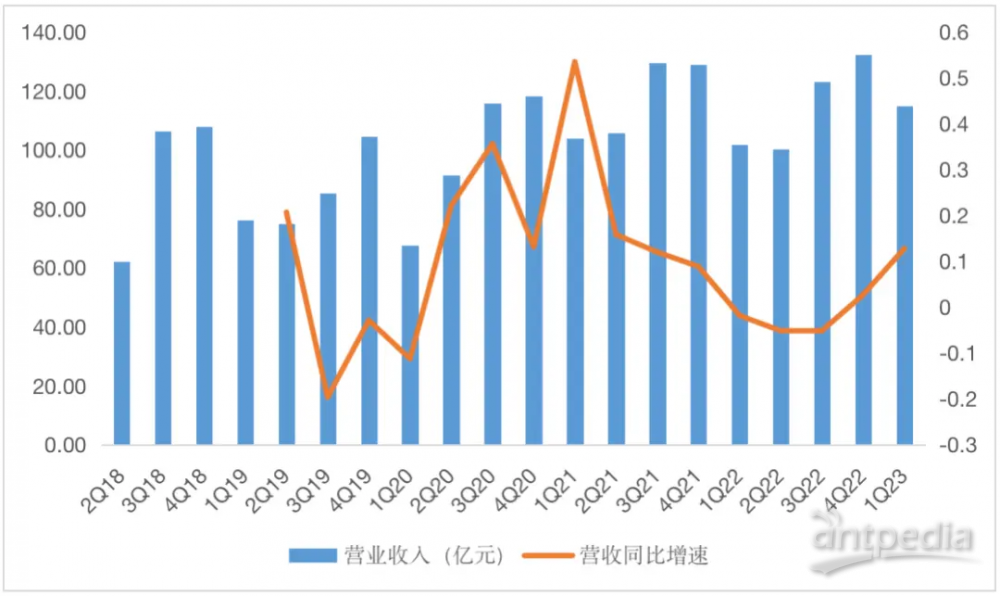

海信视像营收及同比增速 数据来源:wind、36氪整理

海信视像净利润及同比增速 数据来源:wind、36氪整理

分季度看,2022年1Q-2023年1Q,海信视像分别实现营收101.8亿、100.3亿、123.0亿、132.3亿和114.8亿元,同比增速为-1.9%、-5.2%、-5.1%、2.7%和12.8%;在营收微降/微涨的背景下,同期归母净利润的同比增速则分别高达47.2%、59.0%、116.2%、11.8%和107.9%,显示出公司利润的持续释放、且盈利能力不断提升。

除了盈利能力的超预期修复外,海信视像的暴涨也离不开AI概念的加持。

2023年以来,以GPT为代表的多模态大模型得到市场广泛关注,不管是各大巨头的纷纷跟进还是二级市场的火热态度,都使得AIGC始终维持在较高的热度。受益于AIGC概念的火爆,相关投资机会也从核心的TMT领域持续向终端应用等方向外溢,而智能电视作为AIGC终端应用方向之一,龙头品牌海信视像也因此受益,加速了年内其股价的上涨。

面板降价提振盈利修复

既然业绩超预期修复是海信暴涨的直接导火索,那么,海信视像业绩持续释放的原因又是什么呢?

我们认为,首先,销量的逆势增长是其业绩改善的第一个原因。

根据财报数据,2022 年公司彩电营收为 352.6 亿元,同比下滑6.7%,整体表现好于行业平均。通过拆分量价因素,我们发现,出货的放量是支撑其业绩的主要原因。数据显示,2022年公司彩电销量为2522万台,同比增长18.2%,同期均价却同比下降21.1%。

对比行业来看,根据奥维云网数据,2022年,在全球经济疲弱的背景下,TV市场大环境持续恶化,出货量连年走低。数据显示,2022年全球TV出货量202.5百万台,同比-5.6%,其中,国内市场出货规模微涨0.8%,北美出货规模-9.7%,欧洲出货规模-14.2%。相比行业趋势,海信视像近20%的销量同比显得极为亮眼。

那么海信视像为什么可以实现逆势翻盘呢?

我们认为:其一,得益于其阶梯化的品牌体系。目前海信形成了东芝、海信、VIDDA的阶梯化电视品牌搭建,充分覆盖高、中、低端全市场不同层次的需求。其中,东芝品牌主要覆盖高端和海外市场;海信品牌主要覆盖中端市场;VIDDA则主要覆盖低端和线上市场。

2022年,在疫情冲击下,线下渠道几乎停摆,同期海信线下销量大幅下滑30%,与此同时,受益于VIDDA品牌的爆发,海信电视销量得以逆势放量。据悉,VIDDA主要对标小米电视,主打针对年轻群体的线上品牌策略,通过极致性价比抢占了小米的大量市场份额。

根据奥维云网数据,22年海信线上销量同比增长了34%,其中VIDDA品牌销量同比增长94%,占到了海信系总线上销量的35%;而根据公司的公告,VIDDA品牌22年的销量同比增速高达99%,是拉动海信系电视内销放量的主要原因。受益于VIDDA品牌线上的放量增长,22年海信系电视销量的市占率上升至23.9%,同比提升5%+。

其二,世界杯营销战略进一步打开了海信的海外渠道,加速海信出海进程。作为22年世界杯的赞助商,公司积极推进的世界杯营销战略,助力其进一步打开海外知名度,加快了海外渠道的建设。

根据奥维云网数据,22年海信系海外出货量同比增速为12.2%,超越LG跃居全球第二,而根据Omida数据,公司全球销量市占率为12.1%,同比上升2.2个百分点。

其次,除了销量的逆势扩张外,毛利的修复也是海信视像业绩持续释放的重要原因。

通过拆分公司利润率,我们发现,22年海信的毛利率为18.2%,同比增长2.5个百分点;同期净利率为4.7%,同比增长1.3个百分点,毛利率的扩张速度远高于同期净利率的扩张,因此判断,在费用率小幅微涨之下,毛利率的提升是带动其盈利能力改善的主要原因。

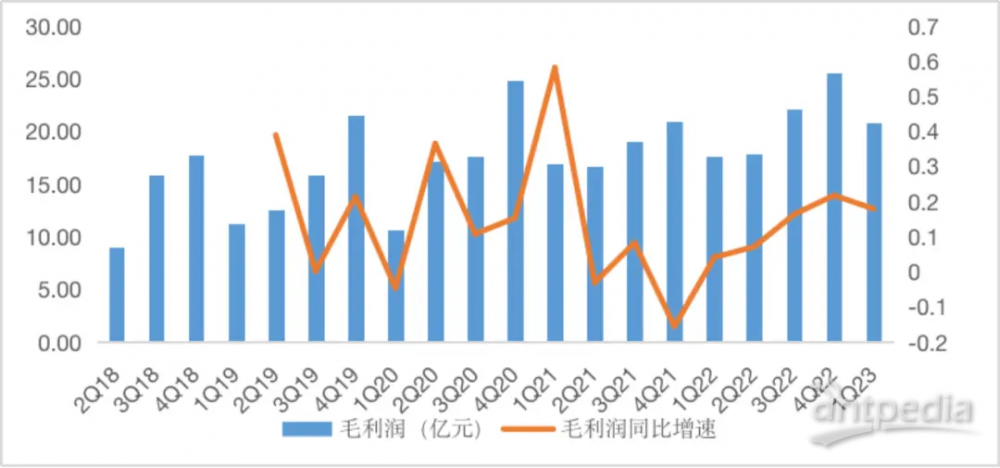

海信视像毛利润及同比增速 数据来源:wind、36氪整理

对于海信毛利润改善,我们认为,面板价格的持续下滑是主要利好因素。众所周知,在液晶电视成本中,面板的价格占据了60-70%的比例,是影响电视价格的主要构成。

根据wind数据,液晶面板价格在2021年7月达到峰值后,开始逐步下滑,在2022年9月降至2016年以来的新低后,随后开始小幅上涨。截至2023年5月, 65''、55''、43''液晶电视面板均价为156美元/116美元和60美元/片,均价同比-14.1%/0.95%/-14.9%,22年全年65''、55''、43''液晶电视面板均价已分别累计下跌37.0%/22.3%/24.6%。

而根据奥维数据测算,公司22 年彩电均价同比下降15%,参考 22 年面板均价同比下降约40%,考虑到面板成本约占60%,预计面板价格下降推动毛利率同比增加1%左右。

除了面板价格下降带来的成本利好外,公司产品结构升级也为毛利扩张提供一定支撑。

从公司业务结构来看,近年来,公司以激光电视为代表的新显示业务占比不断提升,这部分业务的毛利率远高于同期传统电视业务。2022年,新显示业务的毛利率为38.2%,而同期电视的毛利率仅为17.4%。

从电视业务内部来看,近年来,高端化和大屏化是我国电视行业的主要趋势。根据奥维云网数据,2022年,中国彩电市场平均尺寸达到57.4英寸,较去年同期增长了2.8英寸,其中增长最快的是75英寸,市场份额达到13.5%;而80英寸以上的超大尺寸消费意愿持续增强,其中85英寸产品市场份额为2.6%,较去年同期增长了1.6个百分点,98英寸产品市场份额达到0.4%。

在行业大趋势下,海信视像通过加速大屏化进程,充分受益行业结构调整红利,带动内销均价的维稳。根据公司公告,22年公司75英寸及以上电视站内销营收比例的38.4%,同比增加近15个点。

03.短期警惕泡沫破裂风险

如前文所述,本轮海信视像的上涨主要是由于面板价格下降为其带来的业绩释放和AIGC概念加持下的估值重塑。

众所周知,面板是典型的周期性行业,且在电视中占据重要成本部分。这就导致,在面板扩张周期,电视厂商的利润空间会由于面板提价而遭到挤压,整体表现出增收不增利的情形,甚至如果面板价格涨幅过快还会令主机厂陷入亏损预期;而在面板收缩周期,电视厂商又会受益于成本下降,从而进入利润改善的周期。

在前面的探讨中,我们提到本轮海信视像毛利润改善的主要原因在于面板价格下降释放的成本压力,对其毛利率带来了1%左右的影响,这种情境下,受益于面板周期、产品结构升级和业务结构升级带来的利润加速释放叠加全球份额提升带来的规模利好,最终使得海信的股价表现不断超市场预期。

但目前来看,根据 Witsviews数据,各尺寸电视面板价格自 2022 年 10 月开始止跌后,经历了短暂的平稳期后,3月开始再次进入上升阶段。截止到5月,65 吋/55 吋/43 吋/32 吋电视面板均价分别为156美元/116美元/60美元/36美元,较年初上涨34%/33%/15%/16%。

彩电面板价格波动 数据来源:wind、36氪整理

展望未来,随着下游拉货需求回升,再加上面板厂严控产能利用率,而且 LGD 关厂使得产出减少,预计这三大因素将催化面板价格持续反弹。其中,受益于需求的扩张,50吋以上面板涨幅预计会远高于其他尺寸。考虑到面板在电视产业中的地位,一旦面板重回扩张周期,大概率会再次挤压电视厂商的利润空间,使得行业陷入亏损预期之中。

尽管海信视像的激光电视业务理论上可以和传统电视业务形成互补,抵消部分电视业务利润下滑风险,但由于目前激光电视在海信视像整体营收中的比重偏低,且激光电视本身针对大屏,且自身面临一定问题,因此预计很难完全对冲面板提价给其电视业务带来的消极冲击。

此外,考虑到疫情后国内消费能力的下滑,以及多轮刺激下,地产产业链整体仍然没有出现明显改善,这些均预示着目前国内消费需求整体处于较为疲弱的水平,而这也在一定程度上不利于电视等耐用大家电的换机需求释放。

再来看AIGC概念的影响。

从逻辑上看,一方面,随着生成式 AI 商业化进程的加快, 有望打造全新入口级产品,其中智能电视由于使用频率高、人工介入强度低,最有潜力成为新入口之一;另一方面,随着智能电视等产品外接大模型后,其使用体验会迎来重要的质变,这对消费者而言相当于一次产品和消费升级,有望带来智能电视产品单价的提升。

综合两方面,我们认为,目前市场比较看好AIGC大周期给智能电视带来的提价逻辑。而海信视像作为国内黑电领域龙头,已经率先享受到AIGC概念加持下的估值利好。

但是从具体进展上看,目前相关逻辑仅处于概念阶段,行业大规模应用尚未开启。尽管AIGC可能是今年A股市场贯穿全年的投资主线之一,但板块内部仍存在不断轮动的风险。

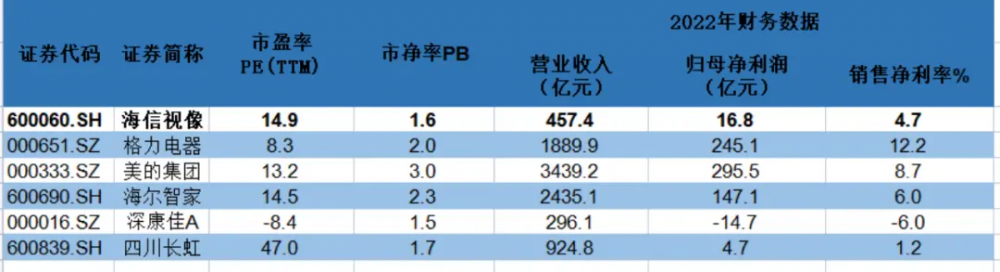

在经历了本轮暴涨后,目前海信视像的PB已经达到1.6倍,与四川长虹、深康佳等同业基本相似;而从PE的角度看,目前其PE为15倍,甚至高于同期美的、格力和海尔等白电龙头,但其净利润不足同期美的和格力的1/10,从这个角度来看,目前海信视像的估值已经明显偏高,这种背景下,需要非常警惕AIGC概念在应用端退潮后,其估值泡沫破灭的风险。

家电公司估值对比 数据来源:wind、36氪整理

04.长期仍受行业发展制约

长期而言,我们认为,黑电行业本身并不是一个好的投资赛道,这会极大程度上限制海信视像的长期表现。

2013年,随着三大政策提前透支了彩电的需求,以及智能手机等新型电子设备的出现,极大的冲击了我国家庭电视机的需求,2014-2022年行业内销出货量增速回落至个位数甚至个别年度出现负增长。与此同时,我国每百户城镇居民电视的市场保有量在2012年达到巅峰的136.07台后,从2013年开始回落,且一直维持在120台左右,基本达到了一户一台的水平。无论是从需求量还是保有量的角度,都印证了黑电行业目前已经彻头彻尾是一个存量行业,市场总量处于持续下滑的状态。

与此同时,电视行业也是典型的价格战负面竞争的代表行业。不管是2000-2005年的CRT电视战、2012-2016年的互联网品牌价格战还是2017-2018年由于面板价格引发的终端价格战,持续的大规模价格战极大削弱了行业内各企业的盈利能力,对其净利润造成了极大的冲击,使得行业净利润始终处在2%左右的较低水平。

黑电行业之所以价格战不断,本质还是因为行业内部玩家众多,行业整体的技术迭代较快,且内部玩家缺乏核心技术的累积,致使行业供给同质化严重,不仅面临同行其他厂商产品的竞争,而且也面临平板、智能手机等新型电子设备的竞争,这种背景下,使得行业集中度始终很难达到寡头竞争格局,因此头部企业也难以形成超额利润。

综合来看,黑电行业是典型的存量行业,具有非常明显的天花板效应。不仅如此,由于行业内部玩家众多,同质化竞争严重,注定行业又很难像白电那样形成寡头垄断格局,考虑到行业话语权偏低,既受到上游面板的价格周期压力又要承受下游大型KA渠道的账期压力,因此,行业整体也就很难有规模化的利润提升空间。

因此,从行业的角度看,黑电是典型的夕阳产业,而海信视像作为夕阳产业中的龙头,注定其长期的投资回报会远低于朝阳产业中的平均公司水平。尽管目前海信在积极寻求转型,向激光电视、AR/VR、商用显示等多个领域延伸,但从收入构成上看,电视业务在其总营收中的占比仍然高达77%,这意味着黑电行业的波动仍然是影响其业绩的主要因素。

所以,对于长期投资者而言,希望通过海信视像获取高的投资回报显然是不合理的,明显的行业天花板叠加极差的行业竞争格局,注定黑电投资很难享受到α收益,长期获取行业平均的β受益是大概率事件;但如果是稳健的投资者,鉴于海信视像良好的基本面和现金流情况,持有其博取一个稳定的股息率收益或许也是个不错的选择。